特邀嘉賓

唐利佳嘉興市紀委監委第五審查調查室主任

鮑順平嘉興市紀委監委案件審理室干部

潘金健平湖市人民檢察院第二檢察部副主任

馬偉勤平湖市人民法院副院長

編者按:本案中,李云鴻在退休前后多次收受馮某所送的禮品、消費卡,應如何定性處理?辯護人提出,李云鴻通過特定關系人李某某收受保險提成,構成違紀而非受賄犯罪,如何看待該辯護意見?我們特邀相關單位工作人員予以解析。

基本案情:

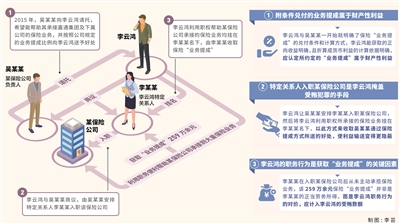

李云鴻,男,1996年6月加入中國共產黨。曾任浙江省嘉興商業房地產開發有限責任公司(以下簡稱“嘉興商房公司”)董事長,嘉興市交通投資集團有限責任公司(以下簡稱“嘉通集團”)黨委書記、董事長等職。2022年1月退休。

違反中央八項規定精神。2016年至2021年春節前,嘉通集團下屬某油氣分公司的主要負責人馮某為了與李云鴻搞好關系,多次向其拜年送禮,李云鴻均予以收受。2022年至2023年春節前,馮某考慮到李云鴻作為退休的國企領導,在當地仍存在一定影響力,為繼續與其維持良好關系,依然照舊向李云鴻拜年送禮。經查,李云鴻收受馮某所送的購物券、加油票、酒水等共計價值1.97萬元,其中退休后收受財物價值0.4萬元,李云鴻從未進行回贈。

受賄罪。2003年至2020年,李云鴻利用職務上的便利,為他人在承接業務、工程施工、企業經營等方面提供幫助,非法收受財物共計653萬余元。

其中,2009年至2013年,李云鴻利用擔任嘉興商房公司董事長等職務上的便利,把特定關系人李某某提供的樣磚放入嘉興商房公司的采購品牌庫里,以需統一品牌、樣式等名義要求承接嘉興商房公司代建工程的某建設公司項目經理張某某以明顯高于市場價的價格向李某某購買外墻磚等建材,并讓下屬向張某某轉達不得還價的要求,張某某基于李云鴻職權上的制約關系予以同意。后李某某將從某瓷業公司采購的外墻磚,以高于采購價的價格出售給張某某,扣除經營成本后共實際獲利100萬元。案發后經價格認定,100萬元中高于市場價格的差價為60萬元,未高于市場價部分的獲利為40萬元。

2015年下半年,某保險公司負責人吳某某向李云鴻請托,希望能承接嘉通集團及下屬公司的保險業務,并會根據承接的業務量,按照保險公司規定的業務提成比例送給李云鴻好處。李云鴻為逃避查處,與吳某某商議由吳某某安排李云鴻特定關系人李某某“突擊”入職該保險公司,后將李云鴻利用職權幫助某保險公司承接的保險業務掛在李某某名下,由李某某收取吳某某通過保險提成所送的好處。后李云鴻利用職權,要求嘉通集團及下屬公司將相關車輛保險業務交給某保險公司。2015年至2020年,李云鴻利用職務便利幫助某保險公司承接到大量保險業務,保費達1700余萬元,李某某從中獲取“業務提成”259萬余元。

查處過程:

【立案審查調查】2023年3月31日,嘉興市紀委監委對李云鴻涉嫌嚴重違紀違法問題立案審查調查,同年4月4日,對其采取留置措施。

【黨紀處分】2023年6月12日,經嘉興市紀委常委會會議研究并報嘉興市委批準,決定給予李云鴻開除黨籍處分;由嘉興市監委按規定取消其享受的待遇。

【移送審查起訴】2023年6月14日,嘉興市監委將李云鴻涉嫌受賄罪一案移送嘉興市人民檢察院審查起訴。嘉興市人民檢察院將該案指定平湖市人民檢察院審查起訴。

【提起公訴】2023年8月17日,平湖市人民檢察院以李云鴻涉嫌受賄罪向平湖市人民法院提起公訴。

【一審判決】2023年10月26日,平湖市人民法院判決李云鴻犯受賄罪,并綜合考慮其具有自首等情節,判處有期徒刑六年十個月,并處罰金七十萬元。判決現已生效。

1

李云鴻在退休前后多次收受馮某所送的禮品禮金,應如何定性處理?

唐利佳:在辦理案件時有觀點提出,李云鴻在擔任國企領導期間長期收受馮某的禮品禮金,且受禮行為一直持續到退休之后,退休后的受禮行為系在職時受禮行為的延續行為,應一并認定為收受可能影響公正執行公務的禮品禮金,依照2018年《中國共產黨紀律處分條例》(以下簡稱2018年《條例》)第八十八條第一款的規定處理。我們未采納該觀點,理由如下:

第一,黨員干部在職時違規收受禮品禮金行為與退休后違規收受禮品禮金行為的構成要件有所不同,在定性上屬于兩種不同的違紀行為。根據2018年《條例》第八十八條規定,在職時違規收受禮品禮金的行為主體為在職的黨員干部,侵犯的客體是黨員干部自身職務行為的廉潔性,以及黨和國家機關、人民團體、國有企業、事業單位的正常管理秩序。而領導干部退休后已經不存在影響其自身公正執行公務的客觀條件。從主觀方面來看,收送雙方在退休前后的主觀心態具有明顯區別。李云鴻在職時,馮某向其送禮主要是看中其作為嘉通集團“一把手”的職權,希望與其搞好關系,謀求關照;當李云鴻退休后,馮某則是基于李云鴻長期在市屬國企任職,在當地具有一定影響力,希望李云鴻在退休后能夠幫助其“居中協調”,從而繼續送禮,以此方式與李云鴻繼續維持、拉攏關系。作為受禮方的李云鴻主觀上也明知馮某看中的分別是其退休前的職權和退休后的影響力,并持續收受馮某所送禮品禮金,因此其在職時、退休后受禮行為具有相對獨立性,應認定為兩種行為。

第二,黨員干部退休后,即使不再履行公務,但在原任職地區和管轄業務范圍內仍有一定的影響力,客觀上存在影響其他在職黨員干部公正執行公務的可能性,因此,黨員干部在退休后也應當嚴格遵守黨的紀律和中央八項規定精神,守牢底線。本案中,李云鴻長期在國企擔任領導職務,雖已退休,但在當地仍具有一定的影響力,且仍具有黨員身份,為嚴肅黨的紀律,應將李云鴻在退休后多次受禮的行為認定為違反中央八項規定精神。

綜上所述,李云鴻退休前后違規收受禮品禮金均屬于違反中央八項規定精神的行為,但其退休前違規受禮行為應適用2018年《條例》第八十八條第一款規定;退休后因李云鴻不再具有公職人員身份,其違規受禮行為則應當適用2018年《條例》第一百一十一條規定(廉潔紀律兜底條款)進行處理。

2

辯護人提出,李云鴻通過特定關系人李某某收受保險提成,構成違紀而非受賄犯罪,如何看待該辯護意見?

馬偉勤:法院對上述辯護意見不予支持。本案中,李某某收取的“業務提成”是李云鴻職權的對價,應認定李云鴻構成受賄罪,理由如下:

首先,附條件兌付的業務提成屬于財產性利益。2015年下半年,吳某某向李云鴻請托,希望其能幫助承接嘉通集團及下屬公司的保險業務,事成后會就所承接的業務量,按照保險公司規定的業務提成比例來行送好處,李云鴻予以同意。有觀點認為,由于業務提成附條件兌付,最終能否實際實現、何時實現、實現程度等會存在不確定性,屬于預期性利益,不應作為財產性利益認定。我們認為,根據“兩高”《關于辦理貪污賄賂刑事案件適用法律若干問題的解釋》第十二條規定,受賄罪中的“財物”包括貨幣、物品和財產性利益,對財產性利益可從是否需支付貨幣利益的角度來把握。本案中,李云鴻與吳某某一開始就明確了業務提成的兌付條件和計算方式,只是實現數額的多少需待約定事項達成時才能確定,李云鴻能獲取的正向收益明確,且折算成貨幣利益的計算依據明確,應認定雙方約定的業務提成屬于財產性利益。

其次,李某某“突擊”入職是李云鴻掩蓋受賄犯罪的手段。2015年下半年,在吳某某提出會送給李云鴻好處后,李云鴻認為直接收取好處易被查處,便與吳某某商議,決定先由吳某某安排李某某“突擊”入職保險公司,然后將李云鴻利用職權幫助某保險公司承接的保險業務掛在李某某名下,以此方式來收取吳某某通過保險提成方式所送的好處,李某某入職某保險公司只是為了讓利益輸送變得更為隱蔽。李某某僅是斂財的“工具”,所謂的保險提成應計入李云鴻的受賄數額。

最后,李云鴻的職務行為是李某某獲取保險“業務提成”的關鍵因素。在案證據證明,李某某在入職某保險公司前,從未有過保險業務從業經驗,也不了解保險業務,入職期間不需要上班打卡,也從未主動承攬保險業務,其名下嘉通集團及下屬公司的保險業務均系李云鴻利用職權承接的。因此,本案所涉的259萬余元保險“業務提成”并非李某某的正當勞務所得,而是李云鴻職權的對價。根據“兩高”《關于辦理受賄刑事案件適用法律若干問題的意見》規定,國家工作人員利用職務上的便利為請托人謀取利益,授意請托人將有關財物給予特定關系人的,以受賄論處。綜上,應對李云鴻以受賄罪論處。

鮑順平:李云鴻將權錢交易行為以利用職權為特定關系人謀利的違紀形式呈現,試圖以此方式逃避刑事處罰,受賄犯罪的手段更具欺騙性、迷惑性,精準還原行受賄合意在區分紀法罪的界限時顯得尤為關鍵。

一方面,行受賄雙方存在具體的請托事項。李云鴻利用職權是為吳某某還是為李某某提供承攬保險業務的幫助,對明確業務提成性質具有重要意義。如果李云鴻僅利用職權幫助李某某承攬保險業務,且事前從未與吳某某達成要從保險業務中按比例收取好處的行受賄合意,那么其幫助謀利的對象系李某某,所獲業務提成不宜認定是權錢交易所得,一般僅評價為利用職權為特定關系人謀取利益的違紀行為。但本案中,在吳某某表達了希望承接嘉通集團及下屬公司的保險業務并愿意賄送好處后,李云鴻才要求嘉通集團及下屬公司將相關車輛保險業務交給某保險公司,可見具體的請托人系吳某某而非李某某。

另一方面,“業務提成”是雙方約定的好處兌現形式。在李某某入職某保險公司前,吳某某就多次向李云鴻請托希望承接嘉通集團及下屬公司的保險業務,但雙方當時未達成收送好處的合意,故李云鴻一直未幫助其承接保險業務,也未想過要安排李某某入職某保險公司。此后,吳某某承諾會就李云鴻幫助承接的保險業務量,按照保險公司規定的業務提成比例來兌現好處。李云鴻予以同意,并要求將約定的好處費不用給到自己,而是兌付給李某某即可,才有了安排李某某“突擊”入職等一系列行為。最終,某保險公司承接到嘉通集團及下屬公司的保險業務保費達到1700余萬元,并以業務提成的名義兌付李某某259萬余元。所謂的業務提成只不過是李云鴻將自己能夠拿到的好處,通過保險公司又另行支配給了李某某,不能改變“業務提成”的賄賂性質。因此,從行受賄雙方的合意來看,259萬余元“業務提成”就是吳某某送給李云鴻的好處,李云鴻構成受賄罪。

3

李云鴻向張某某索取“商業機會”后交由李某某經營獲利,為何定性為受賄?受賄數額如何認定?

潘金健:經計算,李某某為張某某提供建材扣除經營成本后共實際獲利100萬元,其中高于市場價格的差價部分為60萬元。對于60萬元的差價,有觀點認為,張某某有購買建材的實際需求,向李某某采購建材并不是為輸送利益而特意增加的一道環節,李云鴻只是利用職權幫助李某某獲取了供應建材的商業機會,不能以受賄論處,應認定為利用職權為特定關系人謀取利益的違紀行為。我們未采納該觀點,該60萬元應認定為李云鴻的受賄所得,理由如下:

第一,李某某供應建材具有風險排斥性。正常的商業活動中,承擔經營風險是在市場經濟活動中應遵循的普遍規律。本案中,李某某先是從供貨商處了解到采購外墻磚的正常價格,然后在正常市場價格的基礎上按照其欲賺取的差價比例加價向張某某報價。同時,李云鴻為確保李某某能賺錢,在明知李某某供應的建材價格高于市場價的情況下,還安排下屬向張某某打招呼要求不得還價,張某某基于李云鴻的職權表示同意,并在李某某報價時不對比、不詢價、不還價,直接以李某某確定的高價進行采購,表明李某某只享受獲利卻無需承擔經營風險,能從中獲取的經濟收益明確。

第二,建材供應對象具有排他性。各主體平等參與競爭是市場經濟的主要特征,故市場中形成的商業機會一般會事先設定參與規則且向不特定平等民事主體開放。本案中,李云鴻為了能夠讓李某某供應建材,不僅要求下屬把李某某提供的樣磚放入嘉興商房公司的采購品牌庫里,還以需統一品牌、樣式等名義要求張某某從李某某處采購建材,在事先就人為設定了僅針對李某某這一特定對象參與條件,幫助其排斥了正常的市場競爭,使得張某某作為施工方本身在有穩定的建材供應商的情況下,卻只能按照李云鴻的要求向李某某高價采購瓷磚,為利益輸送創設了條件。

第三,李某某供應建材的獲利具有職權對價性。在市場經濟活動中,行為人采購大宗商品或購買社會服務,一般會做市場考察后在保證品質、價格優惠的基礎上擇優選擇,體現公平合理、等價有償和自主選擇。本案中,李云鴻和張某某對李某某提出的價格明顯超出市場價格具有明確認知,張某某之所以采購李某某的高價建材,系基于李云鴻職權上對其的制約關系,故該60萬元差價與李云鴻職權存在對價性。

綜上,李某某所獲60萬元并不是經營商業機會所得,而是通過李云鴻職權換取的財產性利益,所謂的市場經營僅僅是掩蓋權錢交易的手段。

鮑順平:除了受賄犯罪部分60萬元外,李某某獲得的扣除經營成本后未高于市場價部分的經營獲利40萬元,不應計入受賄數額,而應評價為利用職權為特定關系人謀利的違紀所得。

一方面,該40萬元獲利非職權所得,不宜以受賄論處。正常的建材經營業務并不是虛增的交易環節,由于李某某向張某某供應建材的過程中確實付出了經營成本和相應勞務,屬于將利用職權獲取的商業機會用于自身經營的情形,是否獲利并不存在必然性,雖然事后賺取了40萬元,但并不是單純依靠職權換取的,故不宜納入刑法評價。

另一方面,40萬元獲利來源具有不正當性,應評價為違紀所得。判斷李某某承攬的建材業務是否正常,核心在于該行為是否違背了平等、自愿、公平、等價有償的民事行為原則,是否利用了職權或職務上的影響,是否已經或者可能影響公正執行公務,是否侵犯了職務行為的廉潔性。本案中,李云鴻利用職權使李某某直接依附于其職權順利承接到相關建材業務,李云鴻的上述行為擾亂了正常市場經濟秩序,侵害了黨員干部職務行為的廉潔性,構成利用職權為特定關系人謀取利益違反廉潔紀律的違紀行為,故該40萬元應當作為違紀所得予以收繳。(程威)